-150x150.png)

借金が膨れ上がったから、ほかの消費者金融で申し込もうかな…?

でも4社以上でも借りられるところはあるのかな…?

4社以上でも借りられる消費者金融は存在します。

ですが4社以上から借りようとしている場合、最悪の場合は多重債務に陥る可能性があります。

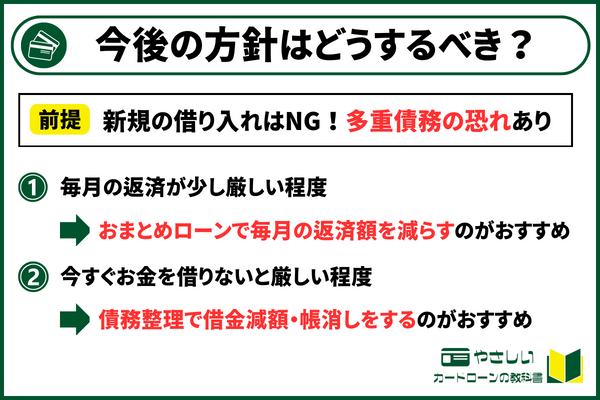

4社以上借りられるところを探している方は、ぜひ本記事で今後の方針についてご検討ください。

具体的には「おまとめローンで借り入れを一本化する」か「債務整理をする」のがおすすめです。

今後の方針についてじっくりと考えて、ベストな道を選びましょう!

PROFILE

2015年から角谷興産株式会社にて証券ディーラーおよび為替取引の経験を積む。2017年に独立し、個人の株式および為替トレーダーとして活躍。2022年に株式会社アドアニモを創業し、総合保険代理店として多岐にわたる保険商品を提供している。

また当サイトの記事はすべてChatGPT等のAI生成ツールは使用せず、すべてオリジナルの記事を独自に作成。

▶コンテンツ制作・運営ポリシーはこちら

▶編集部のライター募集はこちら

▶コンテンツの誤情報を報告する

4社以上でも借りられる消費者金融はある

消費者金融で4社以上でも借りれるところはあります。

法律で借入件数には制限がないため、審査に通過すれば4社以上でも借りることが可能です。

ただし借入件数を増やすことは、さらに借金を増やすことに繋がります。

そのため自分の返済能力に合っているか確認する必要があるでしょう。

ここでは次の4つの内容について、順を追って解説していきます。

4社以上でも借りれるが審査は厳しくなる

4社以上でも借りれる消費者金融はありますが、審査は厳しくなります。

4社以上借りている人にお金を貸すと、返済してくれないリスクが高まるためです。

消費者金融の審査では、CIC(信用情報機関)を閲覧します。

そこには個人の借入履歴が載っており、消費者金融は他社での借入件数や借金額などを確認します。

そのため、借入件数や借金額が多いと、審査に通らない可能性があるため注意が必要です。

4社以上でも借りれる条件

例え4社以上であっても、下記の条件を満たしていれば審査に通る可能性はあります。

- 年収に対して借入が少額

- CIC(信用情報機関)に異動情報がない

- 借入残高が総量規制内

- 借入枠が残っている

- 必要な書類が提出できる

【用語解説】総量規制とは?

総量規制とは、貸金業法によって定められている「貸金業者から借りられるお金に上限を設ける法律」のことです。お金を借りる人は「年収の1/3までしかお金を借りられない」ようになっています。

例えば年収が450万円の人の場合は、150万円までしかお金を借りられないということです。

総量規制の対象は貸金業者のため、銀行からお金を借りる際には総量規制は適用されません。

上記の条件を満たしていることで、4社以上でも借りれる場合があります。

とくに年収に対して借入が少額であることは大事です。

借入残高が年収の3分の1を超えると総量規制を超えることから、新たに借り入れは難しいです。

4社以上でも借りれるポイントやコツ

4社以上の借入をおこなう場合は、次のポイントやコツを踏まえるとよいでしょう。

- 今までの返済履歴の管理

- 返済能力の証明

まずは今までの返済履歴を管理して、新たな借り入れについても返済計画を立てて借金を返すという意識を持ちましょう。

また審査に必要な収入証明書や給与明細書などを準備して、返済能力があることを証明するのも大事です。

審査に通るためにも、あらかじめ準備をしておくようにしましょう。

4社以上借りていたときの体験談・口コミ

4社以上借りている場合、少しトラブルが起きて収入が減るだけで、生活が厳しくなります。

-150x150.png)

借金をしてしまった者です。

消費者金融会社など5社から300万円ほど借金をしています。

今は地道に返済しているのですが、仕事でトラブルがあり働く日数が減り苦しい状態です。

参照元:Yahoo!知恵袋

そのため、4社以上で借り入れをする場合は、本当に必要な借り入れなのか振り返ることが大事です。

特に生活基盤が崩されると、正常な判断を失ってしまいがちです。

事前に「今お金を借りるべきかどうか」を確認しましょう。

4社以上でも借りられるところはあるが悪影響もある

4社以上でお金を借りると、2つの悪影響が起こります。

こうした悪影響が生じると、次第に破綻へ近づいてしまいます。

こうならないためにも、今は借金をどう減らすか考えたほうがよいでしょう。

返済の負担が大きくなる

4社以上からお金を借りると、それだけ毎月の負担が大きくなります。

例え4社目から借りられたとしても、返済が追いつかず「次は5社目から借りないと…」という、多重債務に陥る可能性も出てきます。

今は本当にお金を借りるべきなのか?

借りたとして、毎月返済していくことはできるのか?

この2つことを、事前にしっかりと確認するようにしましょう。

年収の3分の1近くなると追加で借りれない

そもそもの話ですが、借入額が年収の3分の1に近くなると、追加で借りることが難しいです。

なぜなら、個人が消費者金融から借りる際には総量規制が適用されるからです。

総量規制とは、貸金業法によって定められている「貸金業者から借りられるお金に上限を設ける法律」のことです。お金を借りる人は「年収の1/3までしかお金を借りられない」ようになっています。

例えば年収が450万円の人の場合は、150万円までしかお金を借りられないということです。

総量規制の対象は貸金業者のため、銀行からお金を借りる際には総量規制は適用されません。

総量規制は破綻から守る法律となっています。

これ以上借金が増え破綻しないためにも、できる限り早く借金を返済することをおすすめします。

4社以上借り入れる前に知っておくべき4つのこと

4社以上借り入れる前には、次の4つのことを知っておきましょう。

借り入れを4社未満にしたほうが審査に通りやすい

借入先が4件以上になると滞納のリスクが高まるので、消費者金融側は融資に慎重になります。

逆に4件未満に減らせば、返済能力があると判断される可能性はあるでしょう。

そのため複数の借入先がある場合は、1社にまとめて返済して、数を減らすのがおすすめです。

ですが1社にまとめて返済すると、逆に他の返済が追いつかなくなる可能性があるのでご注意ください。

他社からの借り入れよりも増額を検討する

他社から借り入れするよりも、現在お金を借りている消費者金融の増額を検討するのがおすすめです。

なぜなら、借入件数は少ない方が毎月の返済額が少なくなるからです。

- 1社の借入金額が多くなると、金利が低くなるから

- 各社には毎月の最低返済額(1万円前後)があるから

1社にまとめると返済期間は長くなりますが、金利面を考慮すると増額を検討した方がよいでしょう。

ですが増額をする場合も審査があるのでご注意ください。

複数の借り換えを一本化(おまとめローン)する

借入件数が多いと、金利の関係等で毎月の返済金額が増えてしまいます。

そのため複数の借り換えを一本化することで、毎月の支払金額を抑えることが可能です。

返済期間は長くなりますが、毎月の負担は減るので、結果として借金完済への近道となります。

また複数社に返済するよりも、返済スケジュールが管理しやすくなるでしょう。

おまとめローンは総量規制の対象外なので、年収の1/3以上の借り入れも可能です。

専門機関に相談して債務整理をする

-150x150.png)

多重債務に陥ってしまって、借金を返せる見込みがない…

-150x150.png)

借金に追われる生活に疲れたから、どうにかしたいな…

そんな方には「債務整理」をおすすめします。

債務整理とは、借金の減額や免除の手続きをしていくことです。

法的な手続きを踏んで借金の整理をすることで、借金地獄から抜け出して新しい人生へと踏み出していきましょう!

4社以上の借り入れを一本化(おまとめ)するメリット・デメリット

複数の借り入れを一本化する「おまとめローン」を利用すると、返済期間は長くなりますが、毎月の返済額を減らせます。そのため新しくお金を借りる必要がなくなるかも知れません。

ここでは、下記のことについて解説します。

借り入れを一本化するメリット

借り入れを一本化するメリットは4つあります。

- 金利が下げられることがある

- 毎月の返済負担が軽減できる

- 借入件数が減って信用が回復する

- 返済スケジュールの管理がしやすくなる

一本化すると金利が下げられることがあります。

借り入れの上限金利は次のとおりに定められています。

- 元本の金額が10万円未満のときの上限金利 → 年20%

- 元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

- 元本の金額が100万円以上のときの上限金利 → 年15%

これは、利息制限法や出資法によって規制されているためです。

一本化することで1件あたりの借入額が大きくなるため、毎月の返済負担を軽減できます。

もし「おまとめローンを利用すれば、新しくお金を借りなくて済む」という場合は、借り入れを一本化した方がいいですね。

借り入れを一本化するデメリット

借り入れを一本化すると、2つのデメリットがあります。

- 追加で借り入れができなくなることがある

- 返済期間が長くなるため、返済総額は多くなる傾向にある

一本化したからといって、借入可能額は増えません。

そのため「一本化した後に、返済したカードローン会社でまた借りよう」としている人は注意が必要です。

さらに返済期間が長くなるので、その分金利の負担が大きくなります。

毎月の返済は楽になりますが、借金総額自体は増えてしまう可能性があるので、ご注意ください。

4社以上の借り入れを一本化(おまとめ)するのにおすすめのカードローン3選

4社以上の借り入れを一本化するのにおすすめのカードローンは3つあります。

| サービス名 | 年利 | 返済期間 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| アコム | 7.7%~18.0% | 最長12年3ヵ月 (146回) | 最短20分(*1) | 最短20分(*1) |

| アイフル | 3.0%~17.5% | 最長10年 (120回) | 最短20分(*1) | 最短20分(*1) |

| プロミス | 4.5%~17.8% | 最長10年 (120回) | 最短3分(*1) | 最短3分(*1) |

アコム

アコムの基本情報

| 項目 | 詳細 |

|---|---|

| 年利 | 7.7%~18.0% |

| 限度額 | 1万円~300万円 |

| 返済方式 | 元利均等返済方式 |

| 返済期間と返済回数 | 返済金額2.0%以上の場合 借入日から最長8年0ヵ月・1~95回 返済金額1.5%以上の場合 借入日から最長12年3ヵ月・1~146回 |

| 審査時間 | 最短20分(*1) |

| 融資時間 | 最短20分(*1) |

| 担保・保証人 | 不要 |

| 申し込み年齢 | 20歳以上 |

| 受付時間 | 24時間 |

「家族・職場へのバレにくさ」は?

| WEB完結対応 | |

|---|---|

| 在籍確認なし(*2) | |

| 郵送物なし | |

| カードレス | |

| 総合評価 |  |

注釈

(*1)審査時間に関しては、お申し込みの時間帯により、翌日以降になる場合があります。

(*2)原則であり、審査状況によっては在籍確認が行われる可能性もあります。

アコムの会社情報

| 運営会社 | アコム株式会社 |

|---|---|

| 設立年 | 1936年 |

| 本社住所 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 本社地図 | |

| 貸金業登録番号 | 関東財務局長(14)第00022号 |

アコムは最長返済期間が12年3ヵ月(146回)と、他の消費者金融と比べても長いです。

その分金利は高くなってしまいますが、毎月の返済額は減らせます。

そのため「少しでも毎月の負担額を減らしたい」という方におすすめです。

最長12年3ヵ月(146回)で返済可能!

アイフル

アイフルの基本情報

| 項目 | 詳細 |

|---|---|

| 年利 | 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| 返済期間と返済回数 | 最長10年(120回) |

| 審査時間 | 最短20分(*1) |

| 融資時間 | 最短20分(*1) |

| 担保・保証人 | 不要 |

| 申し込み年齢 | 満20歳以上 |

| 受付時間 | 24時間 |

家族・職場へのバレにくさは?

| WEB完結対応 | |

|---|---|

| 在籍確認なし(*2) | |

| 郵送物なし | |

| カードレス | |

| 総合評価 | |

注釈

(*1)審査時間に関しては、お申し込みの時間帯により、翌日以降になる場合があります。

(*2)原則であり、審査状況によっては在籍確認が行われる可能性もあります。

アイフルの会社情報

| 運営会社 | アイフル株式会社 |

|---|---|

| 設立年 | 1967年 |

| 本社住所 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 本社地図 | |

| 貸金業登録番号 | 近畿財務局長(14)第00218号 日本貸金業協会会員 第002228号 |

アイフルは貸付限度額が最大800万円と高いので、高額でのおまとめローンに最適です。

返済期間も最長10年と長く、高額でも余裕を持った返済が可能なので、他社借り入れが多い場合はアイフルを選びましょう。

返済期間は最長10年!

プロミス

プロミスの基本情報

| 項目 | 詳細 |

|---|---|

| 年利 | 6.3%~17.8% |

| 限度額 | 1万円~300万円 |

| 各回の返済金額 | 元利定額返済方式 |

| 返済期間と返済回数 | 最終借入後最長10年/1回~120回 |

| 審査時間 | 最短3分(*1) |

| 融資時間 | 最短3分(*1) |

| 担保・保証人 | 不要 |

| 申し込み年齢 | 20歳~65歳 |

| 受付時間 | 24時間 |

「家族・職場へのバレにくさ」は?

| WEB完結対応 | |

|---|---|

| 原則電話による在籍確認なし(*2) | |

| 郵送物なし | |

| カードレス | |

| 総合評価 | |

注釈

(*1)審査時間に関しては、お申し込みの時間帯により、翌日以降になる場合があります。

(*2)原則電話による在籍確認なしです。

プロミスの会社情報

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 設立年 | 1962年 |

| 本社住所 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 本社地図 | |

| 貸金業登録番号 | 関東財務局長(14)第00615号 |

プロミスは返済期間が最長10年と長いので、余裕を持った返済ができます。

最大年利も17.8%と低いので、高額の借り入れをおまとめする際におすすめです。

返済期間は最長10年!

(※)リンク先はフリーキャッシング/レディースキャッシングの申込ページです

4社以上でも借りられる可能性がある中小消費者とは?

おまとめローンよりお金を借りたい。

債務整理もデメリットがあるから嫌だ。

-150x150.png)

中小消費者金融なら審査が緩いって聞いた。

4社以上でも借りられたりしないかな…!?

確かに中小消費者金融の場合は、4社以上でも借りられる可能性があります。

しかし今の状態で追加の借り入れをするのは多重債務の危険性が高いので、当サイトではおすすめしていません。

ここでは中小消費者金融のデメリット・メリットについて紹介していくので、ぜひ事前にご確認ください。

推奨しておりませんが、もし「どうしても中小消費者からお金を借りたい…!」という方は、ご一読くださいませ!

中小消費者金融のデメリット

中小消費者金融には次のようなデメリットがあります。

- 大手と比較して借入可能額が小さい

- 実店舗や対応しているATMなどが少ない

- 利便性が劣る

- 金利が大手と比べて高め

大手と比較して借入可能額が小さいため、多くの金額を借りれません。

また実店舗や対応しているATMなどが少ないため、利便性が劣るでしょう。

さらに金利が大手と比べて高めに設定されており、返済金額が大きくなります。

そのため、中小消費者金融は大手で審査が落ちてしまった場合の最終手段として、活用することをおすすめします。

中小消費者金融のメリット

中小消費者金融のデメリットを解説しましたが、メリットも存在します。

- 独自の審査基準により、審査に通る可能性がある

- 借入先が豊富にある

- 独自のサービスが充実しており、状況に合わせて選べる

- 少額融資に対応している

中小消費者金融は大手とは異なる独自の審査基準が設けられているため、審査に通る可能性があります。

また借入先が豊富で独自のサービスが充実しているため、特徴を比べて選択できるのも魅力です。

そのほか、少額融資に対応している、配偶者貸付ができる場合があるなど、大手には見られない特徴もあります。

4社以上でも借りられる可能性のあるおすすめの中小消費者金融2選

4社以上でも借りれる可能性のあるおすすめの中小消費者金融は、次のとおりです。

フタバ

フタバの基本情報

| 項目 | 詳細 |

|---|---|

| 年利 | 15.0%~20.0% |

| 限度額 | 1万円~50万円 |

| 審査時間 | 最短即日(*1) |

| 融資時間 | 最短即日(*1) |

| 担保・保証人 | 不要 |

| 申し込み年齢 | 20歳~73歳 |

| 無利息期間 | 最大30日 |

| 受付時間 | 24時間 |

| 借り換え | できない |

注釈

(*1)審査時間に関しては、お申し込みの時間帯により、翌日以降になる場合があります。

フタバの会社情報

| 運営会社 | フタバ株式会社 |

|---|---|

| 設立年 | 1963年 |

| 本社住所 | 東京都千代田区岩本町3-2-10 |

| 貸金業登録番号 | 東京都知事(4)第31502号 |

- 電話対応が早い

- パートやアルバイトでも借りれる

- 多重債務でも融資できる

フタバは電話対応が早く、審査や融資までの時間を短縮できます。

また、パートやアルバイトの人も借りられ、貸付対象者が幅広いのが特徴です。

20〜73歳で安定した収入があれば、たとえ年金暮らしの高齢者でも審査に通ることで借りれます。

そのほか、中小消費者金融のことから、多重債務に陥った人も融資が受けられる場合があります。

ただし総量規制に基づき、年収の3分の1を超える融資はできないため注意しましょう。

フクホー

フクホーの基本情報

| 項目 | 詳細 |

|---|---|

| 年利 | 7.3%~18.0% |

| 限度額 | 5万円~200万円 |

| 審査時間 | 最短即日(*1) |

| 融資時間 | 最短即日(*1) |

| 担保・保証人 | 原則不要 |

| 申し込み年齢 | 20歳~66歳未満 |

| 無利息期間 | なし |

| 受付時間 | 24時間 |

| 借り換え | できる |

注釈

(*1)審査時間に関しては、お申し込みの時間帯により、翌日以降になる場合があります。

フクホーの会社情報

| 運営会社 | フクホー株式会社 |

|---|---|

| 設立年 | 1970年 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 貸金業登録番号 | 大阪府知事(06)第12736号 |

- 少額から返済できる

- 融資を受けられる人が幅広い

- 対応がきめ細かい

返済金額は毎月2,000円〜と少額から返済できます。

フクホーでは、元金自由返済方式と元利均等返済方式の2つの返済方法があります。

決められた日に利息を払い、元金は自由に返済できる方式のことです。

毎月の返済額が一定になるように返済する方式のことです。

ただし元金を返済しなければ借金は残ったままになるため、あらかじめ返済計画を立てることが大事です。

また、融資が受けられる人が幅広いのも特徴です。

フリーキャッシングでは、基本的に次の条件を満たすことで利用できます。

- 20歳以上

- 返済能力がある

- 安定した収入がある

そのため、過去に返済トラブルがあったり、自己破産した経験があっても融資が受けられるかもしれません。

4社以上でも借りられるところのよくある質問(FAQ)

4社以上でも借りられる消費者金融のまとめ

借り入れ額が年収の1/3を超えていなければ、4社以上でもお金を借りられる可能性はあります。

ですが4社以上の借り入れをしている場合、早めに根本から解決しないと、徐々に生活が苦しくなりかねません。

そのため今の時点で、じっくりと今後の方針について考えておきましょう。

今の状態ですと、借金が借金を呼ぶ多重債務になりかねません。

そのため今後の方針について迷ったら、すぐに専門機関に相談しましょう!法務事務所なら、今後の相談に乗ってくれますよ!